Банки накладуть арешт на мільйони рахунків українців, на більшість — автоматично

27-05-2023, 17:00 |

Банки почали повідомляти про поновлення грошових арештів за рахунками клієнтів, посилаючись на нові законодавчі правила. «Мінфін» розповість, що саме змінилося і кого торкнуться ці новації.

Правила арешту рахунків: що змінилося

Коли в соцмережах писали про арешт коштів на банківських рахунках із початку травня, часто зазначали, що ці арешти повернули. Повернули/відновили. Тому суспільство сприйняло це, як повернення довоєнного правила. Хоча, насправді, ніхто арешти не скасовував, і навряд чи колись скасує. Для них лише змінилися правила та суми, які дозволяється стягувати.

Як змінювалися правила арештів:

2 березня 2022 рокуКабмін ухвалив розпорядження № 198-р, яким дозволив фізособам витрачати гроші з раніше арештованих за боргами рахунків, якщо сума стягнення за виконавчими документами не перевищувала 100 тис. грн. На практиці це означає, що, скажімо, якщо розмір боргів, що стягується, менше за 20 тис. грн, то арешт знімається і грошима можна користуватися. А юрособам дозволили витрачати із арештованих рахунків до 5 мінімальних зарплат (32,5−33,5 тис. грн) на одного працівника на місяць для виплати зарплат та сплати податків. Після цього правило було поширене також на фізосіб-підприємців із найманими працівниками.

У серпні 2022 рокунабули чинності закони № 2455-IX та № 2456-IX, які вносили зміни до процедур примусового виконання на період воєнного стану. І вже законодавчо, а не лише постановою КМУ, було закріплено право фізосіб користуватися арештованими грошима, якщо сума боргу, що стягується, не перевищує 100 тис. грн. Одночасно було введено заборону на стягнення за рахунок боргів коштів із зарплатних карток, а також пенсій, стипендій (окрім громадян рф).

6 травня 2023року набрав чинності новий закон (№ 3048-IX), яким скасовується старе правило у 100 тис. грн та запроваджується нове правило — людям дозволили витрачати із арештованих рахунків не більше 13,4 тис. грн (два розміри мінімальних зарплат). Ця сума не є накопичувальною. Якщо цього місяця людина не витратила своїх 13,4 тис. грн, це не означає, що наступного зможе витратити вже 26,8 тис. грн. Щомісяця діє ліміт 13,4 тис. грн, який обнулюється. При цьому дозволили арештовувати зарплати українців.

«Тобто законом № 3048-IX дозволено накладати арешт у тому числі і на заробітну плату фізосіб, чого не було в попередній редакції. Також зменшено суму дозволених видаткових операцій із арештованого поточного рахунку фізособи протягом місяця зі 100 тис. грн до 13 400 грн», — узагальнив для «Мінфіну» зміни директор департаменту збору та врегулювання кредитівОТПБанку Олег Коробкін.

Крім цього, скориговано правила відкриття виконавчого провадження.

«Забороняється відкриття виконавчих проваджень на підставі виконавчих написів нотаріусів на кредитних договорах, що не засвідчені нотаріально», — уточнив адвокат юридичної фірми «Ілляшев та Партнери» Олександр Руденко.

Під час дії військового стану рішення приватних судових виконавців дозволили оскаржувати не лише у судах, як раніше, а й у Міністерстві юстиції. Людина, права якої були порушені, може звернутися до структурного підрозділу Мін'юсту, що може виявитися простіше та швидше.

«Зазвичай, судовий розгляд відповідної справи (скарги) може тривати декілька тижнів. Водночас, Мін'юст може розглянути таку скаргу оперативніше», — підтвердив «Мінфіну» радник LCF Law Group, керівник практики виконання судових рішень та пошуку активів Денис Спєров.

Як працюють нові правила

Заборона списувати з рахунків борги до 100 тис. грн, запроваджена 2 березня 2022 року, означала розблокування грошей на більшості рахунків. Для самих боржників це стало дуже важливим рішенням, адже війна змусила змінити звичний спосіб життя, що здебільшого вимагало додаткових витрат.

«У зв'язку із запровадженням таких особливостей виникла проблема, що при заборгованості до 100 тис. грн стягувачів цими змінами позбавляли можливості задовольнити вимоги. Тоді як стягувачів боргів на суму понад 100 тис. грн — ні. Це явище можна назвати дискримінацією з одного боку стягувачів, а з іншого — боржників, яку надалі вирішили прибрати», — вважає юрист ЮК «Riyako&Partners» Катерина Голубцова.

Втім, встановлення з 6 травня 2023 року нової планки, з якої можна витрачати арештовані кошти — 13,4 тис. грн/міс. — не означає, що банки все самі перевірять і залишать кожному клієнту такий ліміт. Людині ще доведеться побігати, щоб отримати можливість користуватися цими грошима. Це виписано у вищезгаданому законі № 3048-IX.

Фізособа має обрати з усіх рахунків лише один арештований рахунок, який використовуватиме на соціальні потреби, та повідомити про це судового виконавця. Інакше все залишиться під арештом.

«За замовчуванням, банки повинні арештувати всі рахунки, за якими раніше було отримано відповідні постанови виконавців. Те саме стосується й усіх нових виявлених рахунків. І лише у відповідь на додаткове звернення боржника до виконавця один із обраних ним самим рахунків буде частково розблоковано», — підтвердив «Мінфіну» директор департаменту ризиків, член правлінняЮнекс БанкуЮрій Мельничук.

Інші фінансисти також кажуть, що боржники повинні виявити ініціативу.

«Боржникам, рахунки яких у результаті запроваджених нововведень будуть заблоковані, рекомендуємо не чекати на ініціативу судових виконавців, а ініціювати процедуру визначення поточного рахунку фізичної особи-боржника в банку для здійснення видаткових операцій, тобто контактувати з виконавцями», — заявили вПриватбанку.

Заяву судовому виконавцю можна подавати у вільній формі із зазначенням реквізиту рахунку, який хочуть частково розблокувати.

«Виконавець протягом двох робочих днів із дня отримання відповідної заяви виносить ухвалу про визначення поточного рахунку фізичної особи-боржника в банку для здійснення видаткових операцій і не пізніше наступного робочого дня надає/надсилає відповідну постанову до відповідного банку», — уточнив «Мінфіну» Денис Спєров.

За спостереженнями юристів, нова хвиля арештів грошей на банківських рахунках розпочалася в українських банках із 9 травня 2023 року. Напередодні судові виконавці мали надіслати боржникам за місцем їх реєстрації копію відповідних судових постанов (за якими стягуються борги) для ознайомлення.

«А ось із переміщеними особами ситуація складніша, адже не всі реєструються за новим місцем проживання, тому втрачають таку можливість, і блокування рахунку може стати неприємним сюрпризом», — сказав «Мінфіну» керуючий партнер ЮК Winner Ігор Ясько.

Альтернативним джерелом такої інформації може стати додаток «Дія», який сповіщає людей про наявність виконавчого провадження. Деякі банки інформують своїх клієнтів про те, що до них надійшла ухвала про арешт коштів: хтось ще до фактичного арешту, хтось — у день його проведення. Найчастіше ця інформація надсилається через банківські мобільні додатки.

«Найчастіше до судів звертаються у великих містах — Києві, Одесі, Львові, Запоріжжі. Людина має отримати рішення суду, на основі якого арештовано його рахунки, ознайомитися з ним. І якщо він вважає, що рішення є неправомірним, він може подати заяву про його перегляд на тій підставі, що фізособа не була належним чином повідомлена. Тоді суд має розглянути справу повторно, цього разу вислухавши всі аргументи відповідача. У межах забезпечення позову боржник може вимагати зняття арешту з рахунків до винесення остаточного рішення. Досвід показує, що суд погоджується з таким кроком у 10−15% випадків», — додав Ясько.

Наразі в Україні працює автоматичний арешт рахунків, створено відповідну систему на IT-платформі, яка так і називається — Автоматизована система виконавчого провадження, АСВП. Це прямий канал обміну інформацією між судовими виконавцями та банками, який дозволяє виконавцям більше не розсилати фінустановам письмові запити та довго розшукувати рахунки людей, які програвали суди.

Після отримання судового рішення про стягнення коштів із боржника все відбувається дуже швидко за налагодженою процедурою:

Судовий виконавець за допомогою АСВП створює та надсилає до банків вимогу про надання інформації щодо наявності у них рахунків боржника та коштів на них.

Банк зобов'язаний через АСВП надати відповідь протягом 1 години з часу отримання запиту.

Щойно виконавець знаходить рахунки у якомусь із банків (чи декількох), він надсилає їм судову постанову зі сумами стягнення. Банки зобов'язані їх негайно арештувати та повідомити про це судового виконавця. Відбуваються лише блокування коштів на рахунках, без списання.

Щоб списати гроші боржника, виконавець має надіслати до банку відповідну платіжну вимогу щодо примусового стягнення коштів. Тільки після цього банк списує гроші та перераховує їх на рахунок судового виконавця.

«При цьому арештовуються не всі кошти на рахунках боржника, а лише сума стягнення з урахуванням виконавчого збору або винагороди приватного виконавця (10% від суми стягнення), витрат виконавчого провадження (в середньому 200−300 грн) та можливих штрафів», — уточнив Денис Спєров.

Порядок автоматизованого арешту коштів боржників було затверджено наказом Мін'юсту № 1203/5 від 16 квітня 2019 року. Спочатку в тестовому режимі ця система працювала тільки в Приватбанку, але з 2021 року почала активно функціонувати за участю багатьох інших структур. Перед війною Мін'юст повідомляв про підключення до автоматичної системи арештів 20 банків:

Із офіційної статикиНБУна 1 квітня 2023 року видно, що рахунки у цій 20-ці мають 43,3 млн українців із розміщеними на них 703,8 млрд грн. Це 66% всіхвкладівнаселення у банківській системі (65 банків) на поточний момент.

При цьому фінансисти запевняють, що після арештів безпосередньо до них рідко позиваються.

«Судяться, зазвичай, з виконавцями, оскільки банк, як фінансова установа, тільки виконує його вимоги у вигляді постанов про арешт коштів. За останні 5 років у нас був лише один спір із юрособою. З фізособами спорів не було», — запевнив Олег Коробкін.

У банках уточнили, що найчастіше через них в автоматичному режимі арештовують рахунки за борги за податками, аліментами та комунальними послугами, а також адміністративними штрафами (зокрема, порушення ПДР).

Юристи додали, що фінансисти часто автоматично списують борги за банківськими кредитами, що поки що не заборонялося на законодавчому рівні. Для фінансистів встановили заборону лише на нарахування пені та штрафів, а суму боргу можна забирати. Також банки не мають права звертати стягнення на нерухомість (іпотеку), що передана у заставу. Кредитор зараз не може:

виселити боржників, навіть за наявності судового рішення про звернення стягнення на нерухомість у заставі;

переоформити на себе право власності на предмет іпотеки у позасудовому порядку;

продати іпотеку третій особі.

Денис Сперов зібрав заборони та обмеження, які діють у період воєнного стану:

Заборона на відкриття виконавчих проваджень та вжиття примусових заходів на територіях, на яких ведуться активні бойові дії або на тимчасово окупованих територіях (перелік затверджений наказом Мінреінтеграції № 309 від 22.12.2022).

Заборонені стягнення на пенсію, стипендію (крім випадків, коли виконується рішення про стягнення аліментів, відшкодування шкоди, заподіяної каліцтвом, іншим пошкодженням здоров'я або смертю внаслідок кримінального правопорушення, та рішень, боржниками за якими є громадяни рф);

Зупинення виконання рішень про стягнення з фізосіб заборгованості за житлово-комунальні послуги на тимчасово окупованих чи територіях бойових дій. Або якщо така заборгованість виникла щодо майна, знищеного чи пошкодженого внаслідок бойових дій.

Зупинення виконавчого провадження щодо боржників-підприємств оборонно-промислового комплексу, органів військового управління, об'єднань, військових частин, ВНЗ, військових навчальних підрозділів вищої освіти, установ та організацій, що входять до складу ЗСУ (крім випадків, коли стягувачами є фізособи з вимогами щодо заробітної плати, грошового забезпечення тощо).

Якщо стягувачем у виконавчому провадженні є громадянин держави-агресора, який не має посвідки на проживання в Україні (або компанія, якою така особа володіє), то відповідне виконавче провадження підлягає зупинці.

Багато юристів зазначили, що статус військового майже не дає пільг щодо арешту рахунків нашим військовослужбовцям. Є лише декілька точкових заборон на списання грошей: зарахованих, як вихідна допомога (при звільненні), польове забезпечення, надбавки до заробітної плати, дотації на обіди та санаторії, допомога на лікування/протезування, допомога на лікування, поховання тощо.

«У нашій практиці було декілька кейсів, у яких банки взагалі не йшли назустріч представникам ЗСУ, навіть тим, хто воює на передовий, тому тут до кожного випадку арешту потрібно мати індивідуальний підхід. Кожен окремий випадок банк детально вивчатиме, відстежуватиме і потім вирішуватиме, чи є аргументована підстава для стягнення коштів. Тут немає загального шаблонного правила», — резюмував Ігор Ясько.

Перше повідомлення щодо повернення арештів коштів на рахунках клієнтів видав monobank (працює за ліцензією Універсал Банку). Його співзасновникОлег Гороховськийуточнив, що арешти торкнуться 436 тис. клієнтів фінустанови. Це 6% від усіх (7,1 млн) рахунків, відкритих фізособам у monobank на 1 квітня 2023 року, за інформацієюНацбанку.

Ще страшнішу цифру «Мінфіну» повідомили в Приватбанку — понад 1,5 млн. На таку кількість рахунків поширяться арешти в держбанку. До речі, це ті ж самі 6% від загальної кількості рахунків фізосіб, яких у Приваті за підсумками першого кварталу було 23,9 млн.

Якщо відштовхуватися від цієї 6%-ої логіки, то можна припустити, що арешти коштів можуть торкнутися близько 3,9 млн рахунків фізосіб у масштабах усієї України. Адже, згідно з офіційною статистикою, на 1 квітня фізособи мали у 65 чинних українських банках 65,6 млн рахунків. Це при тому, що до війни чисельність населення в нашій країні перевищувала 41 млн осіб, а в Нацбанку говорили, що близько 40% наших громадян не мали рахунків взагалі. Виходить, що у когось по 2−5 рахунків у різних банках, а у когось немає жодного.

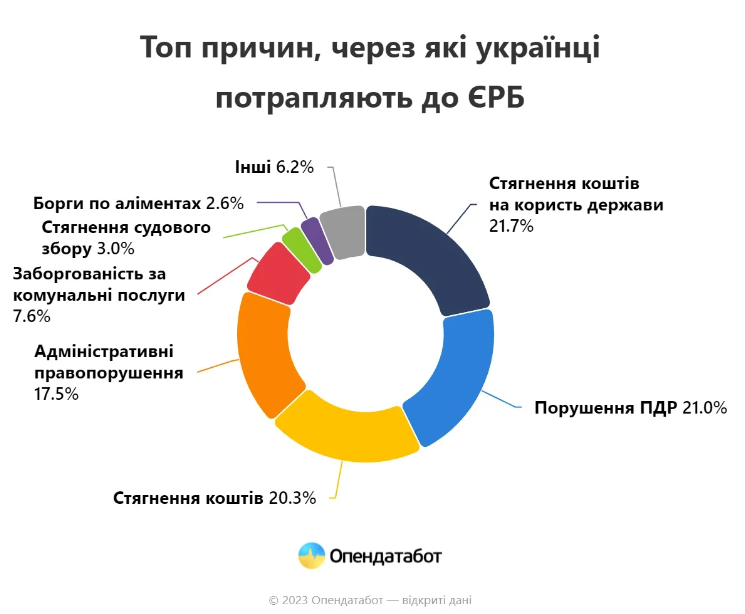

Експерти Opendatabot, аналізуючи дані Єдиного реєстру боржників, повідомили про 14%-е зростання загальної кількості боргів в Україні за 10 місяців 2022 року. До цього реєстру вносять інформацію про заборгованості фізосіб та юридичних осіб. Із січня до жовтня минулого року їх чисельність у ЄРБ зросла на 944,3 тис. — до 7,5 млн.

В Opendatabot уточнили, що пік торішнього зростання боргів було пройдено ще до початку повномасштабного вторгнення рф: у січні-лютому 2022 року їх кількість підскочила відразу на 857,6 тис., а у березні-серпні збільшилася лише на 441,3 тис. Вже у вересні-жовтні фіксувалося скорочення кількості боргів.

Найбільше борги зросли у трьох категоріях:

на 21% (на 228,5 тис.) — штрафи за адміністративні порушення;

на 19% (на 255,6 тис.) — штрафи на порушення правил дорожнього руху;

на 18% (на 89,7 тис.) — заборгованість за комунальні послуги.

Якщо оцінювати поточну структуру заборгованості, то видно домінування стягнень на користь держави (21,7% усіх заборгованостей), штрафів ПДР (21%) та стягнення коштів (20,3%), до яких, очевидно, входять і борги за банківськими кредитами.

Уважаемый посетитель, Вы зашли на сайт как незарегистрированный пользователь. Мы рекомендуем Вам зарегистрироваться либо войти на сайт под своим именем.

Банки накладуть арешт на мільйони рахунків українців, на більшість — автоматично

Банки накладуть арешт на мільйони рахунків українців, на більшість — автоматично